原作:マリオ・ラウルオリジナルコンピレーション:ルフィ、フォーサイトニュースブロックチェーンネットワークの中心機能は、タイムスタンプ付きの情報記録を安全に処理および維持することです。原則として、ブロックチェーンは任意の種類のデータを記録できますが、最も典型的なのは残高や取引に関連する情報です。最もシンプルで一般的な金融取引は支払いですが、現在、ブロックチェーンは多様なユースケースに対応していますが、単位の価値移動(商品やサービスの支払いなど)を処理することは、すべての主要ネットワークの基本的なユースケースです。しかし、成功したブロックチェーンは、一部のニッチ市場の主要な支払いネットワークとなっていますが、日常的な大規模な支払いにおける成功は、法定通貨にペッグされたステーブルコインに由来することが多いです。通貨と支払いネットワークは、公共のものであることも、私有のものであることもあります。 「公共」とは、政府、中央銀行、その他の公共部門組織を指し、「私有」とは、私人が所有して運営する実体、つまりほとんどの商業銀行、クレジットカード会社、およびその他の金融サービスプロバイダーを指します。実践的には、図の四分位図のように、2つの間の境界線は明確ではありません。なぜなら、政府発行の公共通貨が私人ネットワークで流通する一方、多くの私人金融部門が公共機関による厳格な監視を受けるからです。ただし、公的と私的の区別は、新興通貨や支払いシステムと既存のシステムの関係を考える良い出発点です。以下に、この表の説明と例を2つのケースで解説します:(1)すべての通貨の記帳単位をカバーし、(2)政府が定義した記帳単位内で、通常は国家通貨に連動しています。第一の場合、通貨が民間部門のエンティティによって発行され、政府によって定義された異なる計算単位を使用し、政府の制御を超えた決済ネットワークで取引される場合にのみ、「本当の」プライベートと言える。BTCやイーサリアムなどの自由に浮動する暗号資産は、会計単位や支払い手段としての使用シナリオが非常に限られているが、例えばブロックチェーンのトランザクション手数料、非代替性トークン、およびその他のブロックチェーン関連商品やサービスの取引に利用される。国家通貨は非常に強力なネットワーク効果を持っているため、暗号資産以外の私的通貨は日常の支払いでほとんど使用されない。第2種の場合、国家通貨に関連する通貨もより「公共的」またはより「プライベート」な形態を取ることができます。これは、受容度と流動性が段階的にドロップする古典的な通貨階層制度で説明できます。受容度と流動性が最も優れている(公共的)通貨は階層制度の頂点にあり、最も悪い(プライベート)通貨は底部にあります。地域や歴史的な違いが存在する可能性がありますが、下の図はほとんどの現代経済体の状況を大まかに反映しており、つまり、通貨発行権は中央銀行に限定されています。また、その通貨に関連する通貨単位は商業銀行、非銀行金融仲介業者機関、および私部門によって使用され、信用や証券の価格設定に使用されますが、これらの信用や証券はある程度現金同等物と見なされます。最も広く使用されているプライベート通貨(フリーフローティングの暗号資産を含む)は独自の通貨ランク制度を発展させる可能性がありますが、国家通貨とそのランク制度は世界中の支払いユースケースで主導的な地位を占めています。これはブロックチェーンに関連しており、大規模な支払いネットワークとしての成功は、プライベートな暗号資産との関連性よりも、政府の通貨と同じ通貨ランク制度の特定のグループの暗号資産と関連が少なくなっているようです。これらの暗号資産はステーブルコインと呼ばれ、他の資産の市場価値を追跡することを目的としています。本文執筆時点では、ステーブルコインの最も一般的なアンカー資産は、世界で最も流動性の高い法定通貨である米ドルです。したがって、ほとんどのステーブルコインは実際には米国連邦準備制度の通貨ランク制度に属しています。支払いネットワークは、さまざまな小売りおよび機関の顧客層にサービスを提供し、異なる決済メディア(個人手形、商業銀行預金、中央銀行準備など)を使用して、ドルの階層のさまざまなレベルに存在しています。例えば、銀行間の大口取引はFedwireやCHIPS(Clearing House Interbank Payments System)を通じて処理され、水道光熱費の支払いや家族やフレンド間での商業銀行預金のマイクロトランザクションなどは、ACH(Automatic Clearing House)を通じて処理されます。最も一般的な販売側の支払い方法は、デビットカード/クレジットカードであり、通常は銀行によって発行され、モバイルペイメントアプリにリンクされることがあります。現在、このような支払いを処理する最大のネットワークは、米国エクスプレス、マスターカード、ビザなどの上場企業によって運営されています。最後に、PayPal、Square、Stripeなどの支払いゲートウェイは、商人に複雑なシステムのさまざまな部分をつなぐための簡便なネットワークアクセスを提供します。貨幣の階層ごとに、支払いネットワークの制御は、受け入れ可能な支払い手段として何ができるかを決定する権限を含みます。これが会計プロトコルが非常に重要な理由です。ほとんどの場合、階層が下がるにつれて、「発行」することはますます容易になりますが、それを他の人が受け入れることはますます困難になります。一方で、現金や商業銀行預金は支払い手段としてほぼ普遍的に受け入れられていますが、これらの通貨を発行する能力は厳格に規制されています。一方、ほぼ誰でも自由に私的な債務を発行することができますが、そのような債務は通貨機能を非常に限定的な範囲で果たすことしかできません。例えば、特定の企業が発行するギフトカードや忠誠ポイントの使用などです。要するに、すべての形式の通貨支払いが平等ではないということです。ブロックチェーンネットワーク上での決済において、ドルのステーブルコインはこのシステムに統合されるのですか?**通貨単位の観点から見ると、ドルのステーブルコインは図のC象限に位置していると言えます。**ステーブルコインは私企業によって発行されていますが、ビットコインやイーサリアムのような本当のプライベート通貨ではありません。特に、規制されたアメリカの金融機関によって管理されるドル預金や現金同等物(物理商品を含む)でサポートされたステーブルコインは、オフショア資産でサポートされたステーブルコインと比較して、階層構造でやや高い位置にありますが、最終的には同じカテゴリーに属しており、保険のかかった銀行預金よりも低い位置にあります。完全に自由に浮動する暗号資産によって完全にサポートされたステーブルコインは特殊なケースですが、既存の金融システムとの関連性は低いです。ただし、値がドルにアンカーされるよう明示的に設計された場合、これらのステーブルコインはまだC象限に分類されます。政府が定義する会計単位(ドル)の観点から、中央銀行が保有する実物通貨および準備通貨以外のすべては、民間部門の実体の負債であり、「民間」通貨に分類されます。この観点から見ると、**このような負債(ステーブルコインを含む)は、民間部門の支払いネットワークで流通しているため、象限Dに位置すると言えます。** ステーブルコイン間には重要な品質差があり、発行者および主要銀行パートナーの所在地に具体的に依存しますが、「オンチェーンは新しいオフショア」という考え方がますます広まり、ステーブルコインとオフショアドル(すなわち「ヨーロッパドル」)との類似点が浮かび上がります。これらの預金は米国の規制当局による直接的な監督を受けません。ステーブルコインを支持する資産が米国の規制を受ける金融機関によって管理されていても、保有者の観点からはドルの負債を代表し、政府の補償のない商業銀行預金保険が欠如しています。特定のステーブルコインに関連する取引相手や金融リスクは異なるかもしれませんが、最終的には、これらの負債は担保がなくとも通貨と見なされ、他のすべてのプライベート発行のドル建て債務と同じカテゴリーに属します。しかしながら、**安定通貨には独自の特徴があります:分散化されたプログラム可能なブロックチェーン上で発行されます。**これは、インターネットに接続されたデバイスを持っている人なら誰でも、承認を必要とせずに自己管理型のデジタルウォレットを登録し、非常に低コストでグローバルなピア・ツー・ピア送金を受け取り、ブロックチェーンベースの金融サービスを利用できることを意味します。言い換えれば、**安定通貨の革新的な部分は通貨ではなく、技術と分配にあります。**ネイティブのデジタル化、グローバル性、プログラム可能性を備えているため、**安定通貨は現在のどの通貨よりも強力で便利なデジタルキャッシュ形式になる可能性があります。**この可能性を実現するための主要な障壁は何ですか?安定通貨が日常的な支払いに採用される3つの可能性のあるシナリオを参照してください。### ニッチ/マージナルステーブルコインは、一部のニッチ市場(暗号資産のネイティブ市場や伝統的な市場)や特定の状況(通貨危機や金融サービスのインフラが未発達または機能不全の地域など)で最も採用されていますが、世界全体の日常的な支払いでは依然として周辺的な位置にあります。多くの先進国では、デビットカード/クレジットカード、非暗号資産のモバイルウォレット、実際の現金などの既存の支払い方法が非常に便利で信頼性があり、代替支払い方法への需要は非常に少ないです。消費者の需要が強力でない限り、ステーブルコインの支払いはより広範な経済領域に進出するのが難しいかもしれません。特に、ステーブルコインが主要な司法管轄区で不利な規制待遇を受けると、それが従来の銀行預金の代替品や補完としての役割に阻まれることがあります。### メインストリーム化 / 統合安定通貨と既存の支払いインフラとの緊密な結合により、ブロックチェーンを基盤とした金融サービスおよびトラッドファイサービスが徐々に融合していくでしょう。暗号資産の監視の明確さは、伝統的な金融機関(特に銀行)による安定通貨の発行または他の方法でのサポートを引き付け、基盤となるブロックチェーンへの信頼を高めました。安定通貨と伝統的な銀行口座の境界が曖昧になるにつれて、最終的には埋め込まれた自動化されたコンプライアンス制度によって、統一された規制フレームワークが実現し、ブロックチェーンが世界の金融インフラストラクチャーの基本的な構成要素としての地位を固めるでしょう。主要な安定通貨の発行者は重要な金融機関となるでしょうが、そのアーキテクチャーや規制状況によってリスク状況は異なるでしょう。そのため、重大な金融危機が発生した場合、いくつかの機関は困難に陥る可能性があり、政府や中央銀行に2007年から2008年の世界金融危機以降に発生した類似の課題をもたらし、最終的な貸し手や市場メーカーとしての役割を強化するでしょう。同時に、ブロックチェーンの透明性とプログラム可能性は、金融セクターの安定性と柔軟性を向上させ、将来の通貨改革の道を開き、最終的には政府または公私のパートナーシップによって管理される中央銀行デジタル通貨(CBDC)の形成につながるでしょう。### 置換 / 転覆ステーブルコインとブロックチェーンベースの金融サービスは既存の金融システムと並行して発展していきます。時間の経過とともに、ブロックチェーンはもはや伝統的な金融機関や支払いインフラに緊密に結びついているだけでなく、ますます長期的なシステム的な代替手段と見なされ、伝統的なシステムと直接競争し、最終的にはそれらを置き換えるものとして認識されるようになるでしょう。既存の機関は自らのブロックチェーンを導入することで適応しようとしますが、その中には長期的にはよりネイティブな暗号資産と競争する機関も存在します。ブロックチェーンベースの金融サービスの独特な機能やリスク状況を考慮すると、多くの司法管轄区は新しい規制フレームワークを策定することをより好むでしょう。国家通貨にペッグされたステーブルコインは、大部分のオンチェーン支払いの主要な通貨形態となりますが、最終的には既存の通貨にペッグされていないが、十分な安定した為替レートを維持できる一握りの消費財と結びついた暗号資産が現れるでしょう。長期的には、最も革新的な結果は、これらの暗号資産が日常ビジネスや国際取引で広く採用され、新しい通貨システムを構築することにあり、これには新しいグローバル通貨の統治機関が必要とされるでしょう。歴史的に見て、ほとんどの暗号資産はかなりの価格変動を示し、それゆえに通貨としての記録単位や一般的な支払い手段としては適していないと言えます。安定通貨はこの問題を解決し、これまでにブロックチェーンで最も成功した使用例の一つと言えるでしょう。特定のネットワークやアプリケーションのトークンは運営者、開発者、管理者向けに重要な実用性を持っていますが、日常的な支払いに関しては、これらの利用のハードルは、消費者が既に馴染んでいるオフチェーン通貨に連動した安定通貨よりも明らかに高いです。したがって、**上記のどちらのケースにおいても、ブロックチェーンが支払いネットワークとしての成功と安定通貨の成功は密接に関連しています。**元の記事へのリンク

Placeholder:通貨のレベルから安定コインの上昇ポテンシャルを考える

原作:マリオ・ラウル

オリジナルコンピレーション:ルフィ、フォーサイトニュース

ブロックチェーンネットワークの中心機能は、タイムスタンプ付きの情報記録を安全に処理および維持することです。原則として、ブロックチェーンは任意の種類のデータを記録できますが、最も典型的なのは残高や取引に関連する情報です。最もシンプルで一般的な金融取引は支払いですが、現在、ブロックチェーンは多様なユースケースに対応していますが、単位の価値移動(商品やサービスの支払いなど)を処理することは、すべての主要ネットワークの基本的なユースケースです。しかし、成功したブロックチェーンは、一部のニッチ市場の主要な支払いネットワークとなっていますが、日常的な大規模な支払いにおける成功は、法定通貨にペッグされたステーブルコインに由来することが多いです。

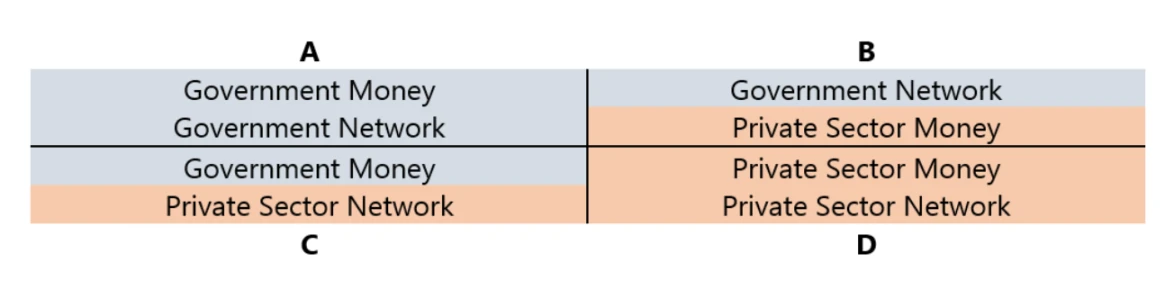

通貨と支払いネットワークは、公共のものであることも、私有のものであることもあります。 「公共」とは、政府、中央銀行、その他の公共部門組織を指し、「私有」とは、私人が所有して運営する実体、つまりほとんどの商業銀行、クレジットカード会社、およびその他の金融サービスプロバイダーを指します。実践的には、図の四分位図のように、2つの間の境界線は明確ではありません。なぜなら、政府発行の公共通貨が私人ネットワークで流通する一方、多くの私人金融部門が公共機関による厳格な監視を受けるからです。ただし、公的と私的の区別は、新興通貨や支払いシステムと既存のシステムの関係を考える良い出発点です。

以下に、この表の説明と例を2つのケースで解説します:(1)すべての通貨の記帳単位をカバーし、(2)政府が定義した記帳単位内で、通常は国家通貨に連動しています。

第一の場合、通貨が民間部門のエンティティによって発行され、政府によって定義された異なる計算単位を使用し、政府の制御を超えた決済ネットワークで取引される場合にのみ、「本当の」プライベートと言える。BTCやイーサリアムなどの自由に浮動する暗号資産は、会計単位や支払い手段としての使用シナリオが非常に限られているが、例えばブロックチェーンのトランザクション手数料、非代替性トークン、およびその他のブロックチェーン関連商品やサービスの取引に利用される。国家通貨は非常に強力なネットワーク効果を持っているため、暗号資産以外の私的通貨は日常の支払いでほとんど使用されない。

第2種の場合、国家通貨に関連する通貨もより「公共的」またはより「プライベート」な形態を取ることができます。これは、受容度と流動性が段階的にドロップする古典的な通貨階層制度で説明できます。受容度と流動性が最も優れている(公共的)通貨は階層制度の頂点にあり、最も悪い(プライベート)通貨は底部にあります。地域や歴史的な違いが存在する可能性がありますが、下の図はほとんどの現代経済体の状況を大まかに反映しており、つまり、通貨発行権は中央銀行に限定されています。また、その通貨に関連する通貨単位は商業銀行、非銀行金融仲介業者機関、および私部門によって使用され、信用や証券の価格設定に使用されますが、これらの信用や証券はある程度現金同等物と見なされます。

最も広く使用されているプライベート通貨(フリーフローティングの暗号資産を含む)は独自の通貨ランク制度を発展させる可能性がありますが、国家通貨とそのランク制度は世界中の支払いユースケースで主導的な地位を占めています。これはブロックチェーンに関連しており、大規模な支払いネットワークとしての成功は、プライベートな暗号資産との関連性よりも、政府の通貨と同じ通貨ランク制度の特定のグループの暗号資産と関連が少なくなっているようです。これらの暗号資産はステーブルコインと呼ばれ、他の資産の市場価値を追跡することを目的としています。本文執筆時点では、ステーブルコインの最も一般的なアンカー資産は、世界で最も流動性の高い法定通貨である米ドルです。したがって、ほとんどのステーブルコインは実際には米国連邦準備制度の通貨ランク制度に属しています。

支払いネットワークは、さまざまな小売りおよび機関の顧客層にサービスを提供し、異なる決済メディア(個人手形、商業銀行預金、中央銀行準備など)を使用して、ドルの階層のさまざまなレベルに存在しています。例えば、銀行間の大口取引はFedwireやCHIPS(Clearing House Interbank Payments System)を通じて処理され、水道光熱費の支払いや家族やフレンド間での商業銀行預金のマイクロトランザクションなどは、ACH(Automatic Clearing House)を通じて処理されます。最も一般的な販売側の支払い方法は、デビットカード/クレジットカードであり、通常は銀行によって発行され、モバイルペイメントアプリにリンクされることがあります。現在、このような支払いを処理する最大のネットワークは、米国エクスプレス、マスターカード、ビザなどの上場企業によって運営されています。最後に、PayPal、Square、Stripeなどの支払いゲートウェイは、商人に複雑なシステムのさまざまな部分をつなぐための簡便なネットワークアクセスを提供します。

貨幣の階層ごとに、支払いネットワークの制御は、受け入れ可能な支払い手段として何ができるかを決定する権限を含みます。これが会計プロトコルが非常に重要な理由です。ほとんどの場合、階層が下がるにつれて、「発行」することはますます容易になりますが、それを他の人が受け入れることはますます困難になります。一方で、現金や商業銀行預金は支払い手段としてほぼ普遍的に受け入れられていますが、これらの通貨を発行する能力は厳格に規制されています。一方、ほぼ誰でも自由に私的な債務を発行することができますが、そのような債務は通貨機能を非常に限定的な範囲で果たすことしかできません。例えば、特定の企業が発行するギフトカードや忠誠ポイントの使用などです。要するに、すべての形式の通貨支払いが平等ではないということです。

ブロックチェーンネットワーク上での決済において、ドルのステーブルコインはこのシステムに統合されるのですか?**通貨単位の観点から見ると、ドルのステーブルコインは図のC象限に位置していると言えます。**ステーブルコインは私企業によって発行されていますが、ビットコインやイーサリアムのような本当のプライベート通貨ではありません。特に、規制されたアメリカの金融機関によって管理されるドル預金や現金同等物(物理商品を含む)でサポートされたステーブルコインは、オフショア資産でサポートされたステーブルコインと比較して、階層構造でやや高い位置にありますが、最終的には同じカテゴリーに属しており、保険のかかった銀行預金よりも低い位置にあります。完全に自由に浮動する暗号資産によって完全にサポートされたステーブルコインは特殊なケースですが、既存の金融システムとの関連性は低いです。ただし、値がドルにアンカーされるよう明示的に設計された場合、これらのステーブルコインはまだC象限に分類されます。

政府が定義する会計単位(ドル)の観点から、中央銀行が保有する実物通貨および準備通貨以外のすべては、民間部門の実体の負債であり、「民間」通貨に分類されます。この観点から見ると、このような負債(ステーブルコインを含む)は、民間部門の支払いネットワークで流通しているため、象限Dに位置すると言えます。 ステーブルコイン間には重要な品質差があり、発行者および主要銀行パートナーの所在地に具体的に依存しますが、「オンチェーンは新しいオフショア」という考え方がますます広まり、ステーブルコインとオフショアドル(すなわち「ヨーロッパドル」)との類似点が浮かび上がります。これらの預金は米国の規制当局による直接的な監督を受けません。ステーブルコインを支持する資産が米国の規制を受ける金融機関によって管理されていても、保有者の観点からはドルの負債を代表し、政府の補償のない商業銀行預金保険が欠如しています。特定のステーブルコインに関連する取引相手や金融リスクは異なるかもしれませんが、最終的には、これらの負債は担保がなくとも通貨と見なされ、他のすべてのプライベート発行のドル建て債務と同じカテゴリーに属します。

しかしながら、**安定通貨には独自の特徴があります:分散化されたプログラム可能なブロックチェーン上で発行されます。**これは、インターネットに接続されたデバイスを持っている人なら誰でも、承認を必要とせずに自己管理型のデジタルウォレットを登録し、非常に低コストでグローバルなピア・ツー・ピア送金を受け取り、ブロックチェーンベースの金融サービスを利用できることを意味します。言い換えれば、**安定通貨の革新的な部分は通貨ではなく、技術と分配にあります。**ネイティブのデジタル化、グローバル性、プログラム可能性を備えているため、**安定通貨は現在のどの通貨よりも強力で便利なデジタルキャッシュ形式になる可能性があります。**この可能性を実現するための主要な障壁は何ですか?安定通貨が日常的な支払いに採用される3つの可能性のあるシナリオを参照してください。

ニッチ/マージナル

ステーブルコインは、一部のニッチ市場(暗号資産のネイティブ市場や伝統的な市場)や特定の状況(通貨危機や金融サービスのインフラが未発達または機能不全の地域など)で最も採用されていますが、世界全体の日常的な支払いでは依然として周辺的な位置にあります。多くの先進国では、デビットカード/クレジットカード、非暗号資産のモバイルウォレット、実際の現金などの既存の支払い方法が非常に便利で信頼性があり、代替支払い方法への需要は非常に少ないです。消費者の需要が強力でない限り、ステーブルコインの支払いはより広範な経済領域に進出するのが難しいかもしれません。特に、ステーブルコインが主要な司法管轄区で不利な規制待遇を受けると、それが従来の銀行預金の代替品や補完としての役割に阻まれることがあります。

メインストリーム化 / 統合

安定通貨と既存の支払いインフラとの緊密な結合により、ブロックチェーンを基盤とした金融サービスおよびトラッドファイサービスが徐々に融合していくでしょう。暗号資産の監視の明確さは、伝統的な金融機関(特に銀行)による安定通貨の発行または他の方法でのサポートを引き付け、基盤となるブロックチェーンへの信頼を高めました。安定通貨と伝統的な銀行口座の境界が曖昧になるにつれて、最終的には埋め込まれた自動化されたコンプライアンス制度によって、統一された規制フレームワークが実現し、ブロックチェーンが世界の金融インフラストラクチャーの基本的な構成要素としての地位を固めるでしょう。主要な安定通貨の発行者は重要な金融機関となるでしょうが、そのアーキテクチャーや規制状況によってリスク状況は異なるでしょう。そのため、重大な金融危機が発生した場合、いくつかの機関は困難に陥る可能性があり、政府や中央銀行に2007年から2008年の世界金融危機以降に発生した類似の課題をもたらし、最終的な貸し手や市場メーカーとしての役割を強化するでしょう。同時に、ブロックチェーンの透明性とプログラム可能性は、金融セクターの安定性と柔軟性を向上させ、将来の通貨改革の道を開き、最終的には政府または公私のパートナーシップによって管理される中央銀行デジタル通貨(CBDC)の形成につながるでしょう。

置換 / 転覆

ステーブルコインとブロックチェーンベースの金融サービスは既存の金融システムと並行して発展していきます。時間の経過とともに、ブロックチェーンはもはや伝統的な金融機関や支払いインフラに緊密に結びついているだけでなく、ますます長期的なシステム的な代替手段と見なされ、伝統的なシステムと直接競争し、最終的にはそれらを置き換えるものとして認識されるようになるでしょう。既存の機関は自らのブロックチェーンを導入することで適応しようとしますが、その中には長期的にはよりネイティブな暗号資産と競争する機関も存在します。ブロックチェーンベースの金融サービスの独特な機能やリスク状況を考慮すると、多くの司法管轄区は新しい規制フレームワークを策定することをより好むでしょう。国家通貨にペッグされたステーブルコインは、大部分のオンチェーン支払いの主要な通貨形態となりますが、最終的には既存の通貨にペッグされていないが、十分な安定した為替レートを維持できる一握りの消費財と結びついた暗号資産が現れるでしょう。長期的には、最も革新的な結果は、これらの暗号資産が日常ビジネスや国際取引で広く採用され、新しい通貨システムを構築することにあり、これには新しいグローバル通貨の統治機関が必要とされるでしょう。

歴史的に見て、ほとんどの暗号資産はかなりの価格変動を示し、それゆえに通貨としての記録単位や一般的な支払い手段としては適していないと言えます。安定通貨はこの問題を解決し、これまでにブロックチェーンで最も成功した使用例の一つと言えるでしょう。特定のネットワークやアプリケーションのトークンは運営者、開発者、管理者向けに重要な実用性を持っていますが、日常的な支払いに関しては、これらの利用のハードルは、消費者が既に馴染んでいるオフチェーン通貨に連動した安定通貨よりも明らかに高いです。したがって、上記のどちらのケースにおいても、ブロックチェーンが支払いネットワークとしての成功と安定通貨の成功は密接に関連しています。

元の記事へのリンク